‘कोरोना’च्या प्रादुर्भावामुळे निर्माण झालेल्या अडचणी लक्षात घेऊन रिझर्व्ह बॅंकेने तीन महिन्यांचे कर्जाचे हप्ते (इएमआय) उशिराने भरण्याचा पर्याय कर्जदारांना देण्यास बॅंकांना सांगितले आहे. हा निर्णय तात्पुरता फायदेशीर वाटत असला, तरी त्यामुळे दीर्घ कालावधीत कर्जदारांना मोठा भुर्दंड पडणार आहे.

कोरोना विषाणूच्या उद्रेकामुळे जिवावर बेतणारे संकट व त्याचा प्रादुर्भाव रोखण्यासाठी सरकारने एकवीस दिवसांचा लॉकडाउन घोषित केला आहे. या कालावधीत सर्व व्यवसाय-धंदे-नोकऱ्या बंद ठेवाव्या लागणार असल्याने आर्थिक नुकसान होऊन अनेकांना आर्थिक चणचणीचा सामना करावा लागत आहे. व्यवसाय चालू नसताना व उत्पन्न मिळत नसताना नोकरांचे पगार, व्यवसायाचे खर्च कसे करावयाचे, क्रेडिट कार्डवरील देय रक्कम व गृह, वैयक्तिक, शैक्षणिक इ. कर्जांवरील व्याज व मासिक हप्ते कसे द्यायचे याची चिंता लोकांना पडलेली आहे. यावर उपाय म्हणून रिझर्व्ह बॅंकेने कर्जदारांना एक मार्च ते ३१ मे या कालावधीत देय असणारे तीन महिन्यांचे कर्जाचे हप्ते व्याजासह उशिराने भरण्यास परवानगी देण्याचा वा हा कालावधी ‘सुटीचा कालावधी’ म्हणून घोषित करण्याचा पर्याय ठेवण्याचा सल्ला सर्व बॅंकांना दिला आहे. मात्र हे हप्ते माफ केलेले नाहीत हे लक्षात घ्यायला हवे.

खरेतर कर्जदारांच्या दृष्टीने व अर्थव्यवस्थेतील मंदीची स्थिती लक्षात घेता हे हफ्ते माफ होणे आवश्यक असताना फक्त स्थगितीचा निर्णय घेण्यात आला आहे. त्याप्रमाणे काही बॅंकांनी हा सल्ला, आदेश मानून त्याची अंमलबजावणी सुरू केली आहे. तसे पाहिले तर सर्व कर्जदारांना हा ‘सुटीचा कालावधी’ हवा आहे की नाही याची विचारणा करणे आवश्यक होते व ज्यांना हा पर्याय हवा असेल, तर त्यांना तो द्यायला हवा होता. तथापि, रिझर्व्ह बॅंकेने अल्पकालीन विचार केल्याने कर्जदाराच्या दृष्टीने हा मामला तात्पुरती व्यवस्था करणारा झाला असला तरी दीर्घ कालावधीत त्याचे मोठे आर्थिक नुकसान करणारा आहे हे आता निदर्शनास आले आहे. किंबहुना रिझर्व्ह बॅंकेचा हा सल्ला ‘रोगापेक्षा इलाज भयंकर’ असे म्हटले तर ते चुकीचे ठरणार नाही.

तात्पुरता फायदा, पण...

मासिक हप्ता (इएमआय) भरण्याची क्षमता कर्जदारात असेल, तर खात्यात नावे पडणाऱ्या व्याजाचा भार वाढवण्याऐवजी थकबाकी भरणे केव्हाही चांगले. क्रेडिट कार्डच्या बाबतीत, सर्व थकबाकी भरणे फार महत्त्वाचे आहे. कारण क्रेडिट कार्ड स्थगितीमुळे थकबाकीवर व्याजदर २४ ते ३६ टक्के दराने आकारणी होऊन आर्थिक नुकसान होऊ शकते. तथापि, रिझर्व्ह बॅंकेने स्पष्ट केले आहे, की कर्जदाराने हप्ते उशिराने भरण्याचा पर्याय स्वीकारला, तर त्याला डीफॉल्टर समजले जाणार नाही, तसेच त्याच्या आर्थिक पतस्थितीवर कोणताही विपरीत परिणाम होणार नाही.

त्याचबरोबर ‘सिबिल क्रेडिट स्कोअर’वरही परिणाम होणार नाही. दुुसऱ्या पर्यायात एकतर जमा झालेले व्याज ‘बुलेट पेमेंट’ म्हणून विचारात घेतले जाईल किंवा ते समान कर्जाच्या कालावधीत विखुरले जाईल, जे भविष्यात कर्जाच्या मासिक हप्त्याच्या रकमेत वाढ करेल, हे हितावह नाही.

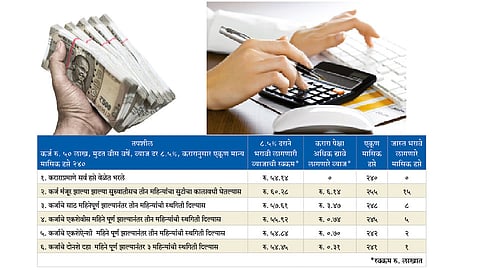

कर्जदारांसाठी कर्जाची परतफेड करण्यास मुदत देणे हा रिझर्व्ह बॅंकेचा चांगला निर्णय बऱ्याच कर्जदारांसाठी तात्पुरता फायदेशीर वाटत असला, तरी अंतिमतः तो बॅंकेकडे द्यावयाच्या व्याजात वाढ दर्शवितो. परिणामी होणारे आर्थिक नुकसान हे खालील तक्त्यावरून निदर्शनास येईल. उशिराने पैसे भरले तर राहिलेल्या कर्जाच्या कालावधीनुसार हे नुकसान खालील उदाहरणात ७१ हजार रुपयांपासून ६.१४ लाखांपर्यंत होईल, हे लक्षात घेतले पाहिजे. व्याजदर ८.५ टक्क्यापेक्षा अधिक असल्यास ही रक्कम फार मोठ्या प्रमाणात वाढेल. तेव्हा हप्ते भरणे टाळू नका. कर्जाचा कालावधी एकूण मुदतीच्या निम्म्या कालावधीपेक्षा जास्त असेल, तर हा पर्याय न स्वीकारता तिन्ही हप्ते भरणे फायद्याचेच ठरेल व भविष्यातील नुकसान टळेल. कर्जाचा हप्ते भरण्याचा कालावधी कर्ज संपण्याच्या जवळ असेल तर कर्जदार थोडेफार नुकसान सोसून सद्यःस्थितीतील आर्थिक चणचण दूर करून घेऊ शकतो. प्राप्तिकरातदेखील या कालावधीचे व्याज वजावट घेण्यास अडचण निर्माण करू शकते, हे लक्षात घेतले पाहिजे.

सकाळ+ चे सदस्य व्हा

ब्रेक घ्या, डोकं चालवा, कोडे सोडवा!

शॉपिंगसाठी 'सकाळ प्राईम डील्स'च्या भन्नाट ऑफर्स पाहण्यासाठी क्लिक करा.

Read latest Marathi news, Watch Live Streaming on Esakal and Maharashtra News. Breaking news from India, Pune, Mumbai. Get the Politics, Entertainment, Sports, Lifestyle, Jobs, and Education updates, मराठी ताज्या बातम्या, मराठी ब्रेकिंग न्यूज, मराठी ताज्या घडामोडी. And Live taja batmya on Esakal Mobile App. Download the Esakal Marathi news Channel app for Android and IOS.