केंद्र सरकारने २००४ मध्ये ‘नॅशनल पेन्शन सिस्टीम’ (एनपीएस) ही डीफाईंड कॉन्ट्रिब्युशन पद्धतीची पेन्शन योजना सरकारी कर्मचाऱ्यांसाठी सक्तीची केली. त्यानंतर २००९ पासून ही योजना सर्व भारतीय नागरिकांसाठी (वयोगट १८ ते ६५) खुली करण्यात आली. या योजनेतील परतावा खात्रीशीर नसून, बाजारावर अवलंबून असतो. गुंतवणूकदार शेअर, कंपन्यांचे कर्जरोखे व सरकारी कर्जरोखे या तीन ॲसेट क्लासमध्ये गुंतवणूक करू शकतो. ज्याला योजना-इ, योजना-सी आणि योजना-जी असे म्हणण्यात येते. आपण स्वतः ॲसेट क्लास निवडणार असू, तर त्याला ‘ॲक्टिव्ह चॉइस’ असे म्हणतात. आपल्या वयानुसार विभागणी ठरणार असेल, तर त्याला ‘ऑटो चॉइस’ असे म्हणतात.

- पुण्याच्या बातम्या वाचण्यासाठी येथे ► क्लिक करा

बहुतेक सर्व बँकांमार्फत ‘एनपीएस'' खाते उघडता येते. ज्यांच्यामार्फत खाते उघडता येते त्यांना ‘पॉइंट्स ऑफ प्रेझेंस-सर्व्हिस प्रोव्हायडर’ असे म्हणतात. त्यांची नावे www.npstrust.org.in या संकेतस्थळावर दिली आहेत.

‘एनएसडीएल’ आणि ‘के-फिनटेक’ यांची सेंट्रल रेकॉर्ड कीपिंग एजन्सी म्हणून नेमणूक करण्यात आली आहे. खाते उघडण्यासाठी पॅन कार्ड, आधार कार्ड व बँक खात्याची माहिती द्यावी लागते. खाते ऑफलाइन म्हणजे प्रत्यक्ष जाऊन किंवा ऑनलाइन पद्धतीने उघडता येते. तुमचे पैसे मॅनेज करण्यासाठी एसबीआय, एचडीएफसी, एलआयसी, यूटीआय, आयसीआयसीआय, कोटक आणि एबीएसएल अशा सात मॅनेजरपैकी एकाची निवड करू शकता.

तुम्ही निवडलेला पेन्शन फंड मॅनेजर वर्षात एकदा बदलू शकता. एनपीएस खाते उघडल्यावर तुम्हाला ‘परमनंट रिटायरमेंट अकाऊंट नंबर’ देण्यात येतो. एक व्यक्ती एकच ‘एनपीएस़ खाते उघडू शकते.

एनपीएस खाती दोन प्रकारची असतात. यामध्ये ‘टिअर-१’ आणि ‘टीअर-२’ अशी खाती येतात. ‘टिअर-१’ खाते हे निवृत्ती नियोजनासाठी, तर ‘टिअर-२’ हे खाते बचतीसाठी असते. यापैकी टिअर-२ खात्याची माहिती बऱ्याच जणांना नसल्याने त्याची ठळक वैशिष्ट्ये जाणून घेऊया.

1) ‘टिअर-१’ खाते असलेली व्यक्तीच ‘टिअर-२’ खाते उघडू शकते.

2) सुरुवातीला रु. १००० व नंतर कमीतकमी रु. २५० खात्यात भरावे लागतात.

3) या खात्यात कामकाजाच्या दिवशी पैसे जमा करता येऊ शकतात.

4) या खात्याला ‘लॉक-इन’ अथवा ‘एक्झिट लोड’ नसतो.

5) या खात्याला करसवलत नसते.

6) या खात्यातून ‘टिअर-१’ खात्यात पैसे भरता येतात.

7) या खात्यात कितीही पैसे भरता येतात.

8) आपण खाते उघडताना इक्विटी, खासगी कंपन्यांचे कर्जरोखे, सरकारी कर्जरोखे असा ॲसेट क्लास निवडू शकता.

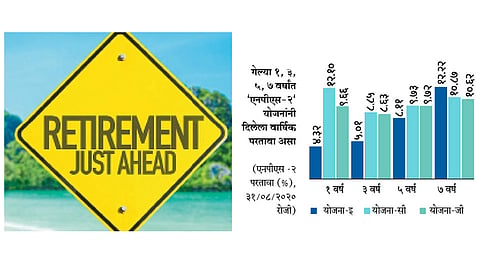

बचत खात्यावर ३ ते ४ टक्के, मुदत ठेवींवर ५ ते ६ टक्के, लिक्विड फंडांमध्ये ५ ते ६ टक्के परतावा मिळत असताना ‘एनपीएस-२’ च्या ‘सी’ आणि ‘जी’ योजनांची कामगिरी उत्तम वाटते. परंतु, हा परतावा अर्थव्यवस्थेतील व्याजदरावर अवलंबून असतो व भविष्यकाळात असाच परतावा मिळेल, याची खात्री नसते, हे ध्यानात ठेवावे. लवकरच, ‘एनपीएस’ योजनांमध्ये ‘एसआयपी‘ करणे शक्य होणार असून, त्यामुळे नियमित गुंतवणूक करणे सुलभ होईल आणि निवृत्ती नियोजन शिस्तबद्ध पद्धतीने करता येईल.

(लेखक गुंतवणूक क्षेत्रातील जाणकार आहेत.)

Edited By - Prashant Patil

सकाळ+ चे सदस्य व्हा

ब्रेक घ्या, डोकं चालवा, कोडे सोडवा!

शॉपिंगसाठी 'सकाळ प्राईम डील्स'च्या भन्नाट ऑफर्स पाहण्यासाठी क्लिक करा.

Read latest Marathi news, Watch Live Streaming on Esakal and Maharashtra News. Breaking news from India, Pune, Mumbai. Get the Politics, Entertainment, Sports, Lifestyle, Jobs, and Education updates, मराठी ताज्या बातम्या, मराठी ब्रेकिंग न्यूज, मराठी ताज्या घडामोडी. And Live taja batmya on Esakal Mobile App. Download the Esakal Marathi news Channel app for Android and IOS.